很久没有发新人基础教程系列了,今天就针对我一些常见的新人误区来给这些新人玩家们解答解答,希望可以尽可能给对信用卡和常旅客的概念还不熟悉的同学一些帮助。

信用卡和常旅客的关系

在列举种种误区之前,我想先和大家分享一下我这个博客的核心:信用卡和常旅客,个人觉得这两个概念是缺一不可的。信用卡对我而言,就是一个让我在日常消费中获得最大化获得返利的工具,返利的方式无非就是返现和返点,而对于我个人而言,基本上都是返点优先;而常旅客则是再一次提升返利价值的途径,因为我们手中的点数用法有非常多,而对我而言,通过航司 / 酒店常旅客项目可以最大化提升这些点数的价值,从而最大化日常消费的返利。

有了这个核心思想,再和大家去分析各种误区会相对容易一些哦。

常见误区1:我没有信用卡,我怎么累积里程 / 积分呢?

这是一个曾经发生在我身边的事情,在去年的时候,有一位朋友在暑假实习的时候入住万豪旗下某酒店很长一段时间,于是发生了下面的对话。

我:这实习真好啊,住下来可以累积很多万豪积分且获得万豪的高级会籍了,返利起码有个上千美元了。

朋友:这是公司定的,和我没关啊。

我:是你本人入住的就可以了,除非公司是通过第三方之类的平台预定的。

朋友:但是我早就把万豪的联名信用卡关闭了,我已经没有万豪账号了啊。

我:你关的只是信用卡,万豪的账号还是在的,而且只要将这个账号报给酒店前台就可以获得这些福利了,具体的福利有……(此处省略5000字和一些抛因特达人的酒店和航司的优质体验)

朋友:算了,太麻烦了,大概也不会去住酒店了

我:不住酒店的话可以转点数去航司,换机票,也可以把点数卖(送)给我啊🐶

朋友:算了算了,卡都关了,不想碰了

我心里默念:这样的朋友我大概是可以弃(友)疗(尽)了

相信很多同学也有我这位朋友的同样想法,因为在这些存在此误区的人的理解中,我获取的航司里程 / 酒店积分都是通过信用卡获得的。针对有此疑问的同学,只要简单拿出来常旅客计划的基本概念就可以完全解答了。

“常旅客计划(Frequent Flyer Program)是指航空公司,酒店等行业向经常使用其产品的客户推出的以里程累积或积分累计奖励里程为主的促销手段,是吸引公商务旅客、提高公司竞争力的一种市场手段。”

– 转自百度百科

有了上面的基本概念,我们就不难理解,常旅客计划是航司、酒店等为了吸引公商务旅客、提高公司竞争力的一种市场手段,既然目的是为了吸引旅客,如果还要旅客大费周章申请信用卡后才能加入,我是完全无法想象这是航司、酒店在吸引大家加入(大概是赶走客人吧),而目前据我的了解,绝大部分的常旅客计划都是只要通过简单的注册就可以加入,加入后就可以累积里程、点数,用户也可以通过累积到的里程和点数享受相对应的福利了。

*在绝大多数的航司、酒店网站中,基本上进入首页就可以看到注册常旅客的链接了

这就是为什么会出现一个出差党的概念了,由于出差党会非常频繁地乘坐航司飞行 / 入住酒店,所以就可以非常快速地累积里程 / 点数,从而享受对应航司 / 酒店集团的各种福利了,这也可以解释为什么出差虽然很辛苦,但是还是有很多人渴望出差生活(比如说想出差却没机会的抛因特达人)。

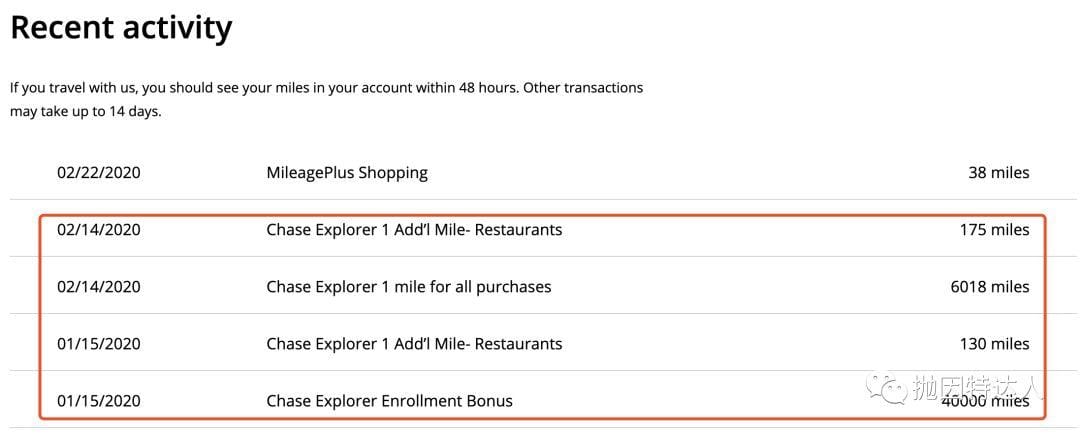

接下来再回到信用卡的问题,信用卡在这里起到的作用是什么呢?其实文章开头也给大家解释过了,最大的作用自然就是帮助大家在日常消费中快速获得航司里程 / 酒店积分,比如说上面的美联航常旅客计划,我可以通过开通美联航的联名卡和使用此卡消费后获得开卡奖励 / 消费返点,从而在没有乘坐美联航的情况下照样可以获得美联航的里程。

*打开我美联航常旅客账户的账户活动,可以看到我最近获得的里程基本上都是通过联名卡获取的

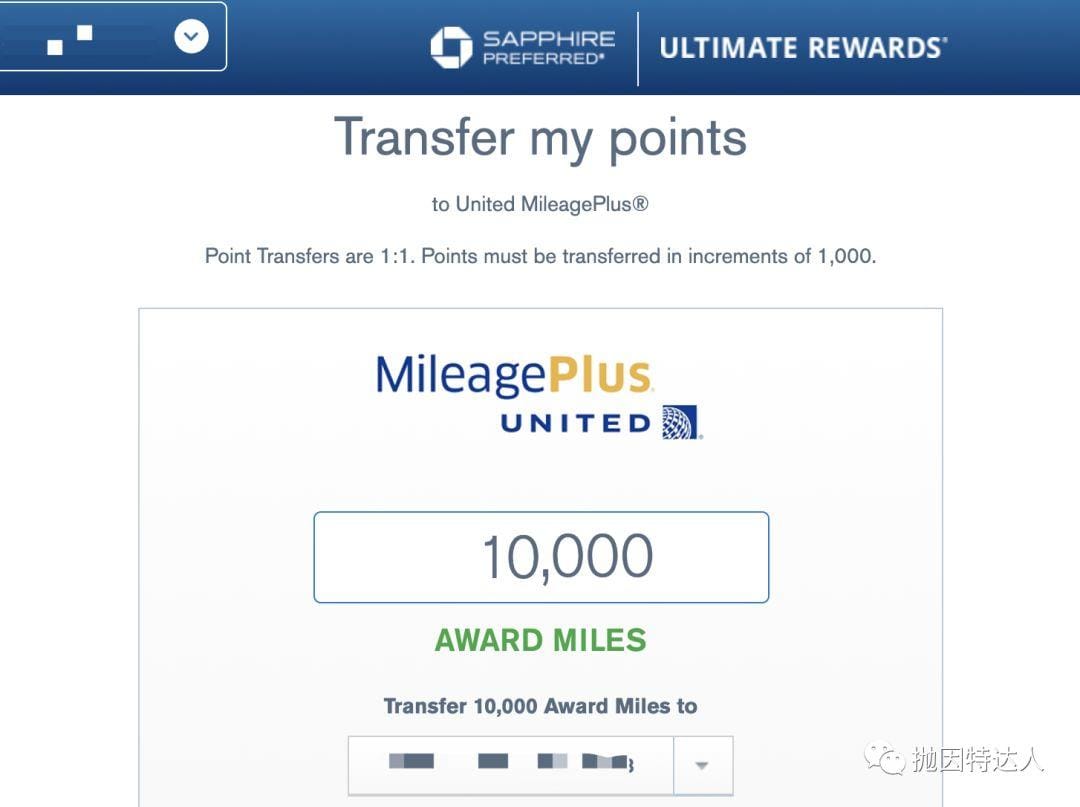

除此之外,我还可以将点数信用卡体系的点数转点到常旅客项目,比如说Chase Ultimate Rewards的点数是可以1:1转到美联航常旅客账户的,我在有需要的时候可以随时完成转点。

简单总结一下这个误区。

错误理解:我需要有信用卡才能累积航司 / 酒店的积分。

正确理解:常旅客的存在并不是因为信用卡,而是航司 / 酒店的一种市场手段,而银行和各大常旅客计划存在一些有利于双方的合作,从而使得一些联名卡、银行积分体系信用卡诞生,而我们可以通过开通信用卡来增加我们获取积分里程的途径。即使没有信用卡,我们仍可开通常旅客项目,并通过常旅客项目规定的方式(乘坐飞机、入住酒店、网上购物、问卷调查等)累积里程积分。

常见误区2:我关了这张信用卡了,我的常旅客账号和积分就要不见了

这是上一个误区的延伸讨论,只要大家能明白上一个误区的核心思想,相信对于这个误区已经有了答案,不过我在这里还是要分两种情况来讨论一下,虽然第二种情况严格来说不算是这个误区的讨论范畴,但是为了帮大家提高知识水平,那就多说一些嘛。

情况1:要关的信用卡是信用卡发行银行和航司 / 酒店常旅客的联名卡。对于这种情况而言,我们首先要结合误区1的核心概念去分析,信用卡只是帮助我们更快获得里程点数奖励的途径,而通过刷卡获取的点数奖励实际上是进入到了对应的常旅客项目里面了。当你和银行说要关卡的时候,银行只能把你给这个信用卡给关了,而对应的常旅客项目根本就不可能被关信用卡这个动作导致关号或失去里程。打个简单的比方,关信用卡相当于把一个钓鱼竿交还给了银行,但是通过那根鱼干钓上来的鱼当然还是自己的。

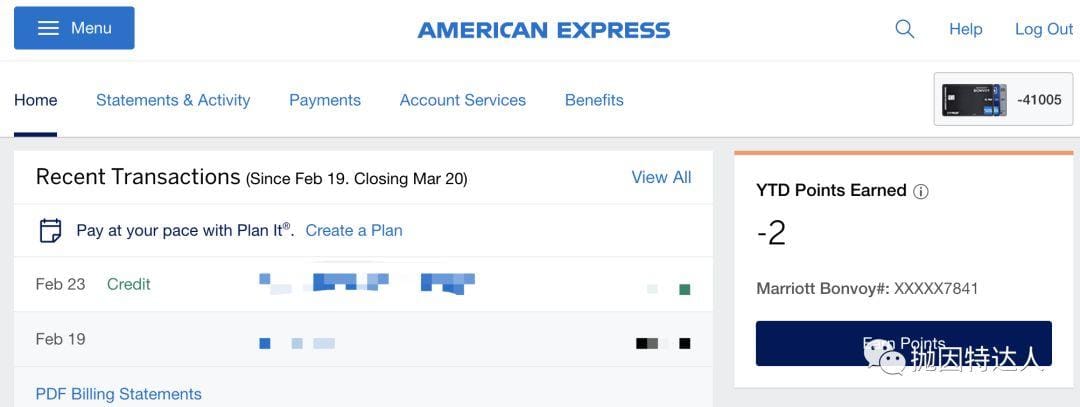

除此之外,针对这种情况,我还发现很多读者有给更奇怪的误区,就是以为联名卡账号银行界面上面显示的点数就是自己常旅客账户上面对应的点数,此处需要直接点名Amex,因为Amex的联名卡界面会将持卡人在这一年中获取对应的点数显示出来,而大家需要仔细看,这里显示的是YTD Points Earned,而不是你的万豪账户有多少分。我的万豪账户总不能是-2分吧?而且Amex何德何能可以看到我们的万豪账户呢?硬要解释的话是万豪的心很大,把用户数据分享给Amex?又或者是渣IT持续作怪?怎么都说不通吧。

情况2:要关的卡是非联名卡,而是银行点数体系卡,比如说Amex MR、Chase UR、Citi TYP对应的卡,由于这不是本文的讨论重点,我就简单说说一般情况。一般来说,只要账户还有对应点数的信用卡存在的话,即使关闭了其中一张点数体系的卡,这些分数还是都在的。大家可以很明显看到这个情况和上面的区别,因为这些点数是来自银行本身的,而不是在完成消费后转移到各大常旅客账户中。再次用上面那个比方来解释,我们用银行发的鱼竿钓到了鱼,但是鱼一直卡在鱼钩上面,如果在这种情况下把鱼竿还给银行,鱼自然也一起还回去了。但是如果想在还鱼竿但不还鱼怎么办呢?那就把鱼从鱼钩中拿出来、放入自己的桶中就行了啊,对应信用卡体系中需要做的就是将这些点数用出去,比如说转点到自己觉得价值较高的常旅客项目中即可。

简单总结一下这个误区。

错误理解:我准备要关某张信用卡了,我通过这张信用卡攒到的点数都要没了。

正确理解:如果关的是联名卡,我们累积的点数已经通过银行进入到对应常旅客项目了,所以关卡自然不会影响这些已经进入到常旅客项目的点数;如果关的是银行点数体系卡,那就要看具体情况了。

常见误区3:这是公司给我报销的出差,我怎么累积里程?

这也是常见误区1的一个延伸问题,弄懂了误区1相信也不难正确地理解,而且我在误区1中和朋友的对话中就已经给纠正了这个误区了,相信大家也不难理解,如果还是不太理解的话可以去问问身边的出差党。

如果让我分析一下为什么会出现这个误区,我的理解是很多人又一次把信用卡和常旅客弄混了。在很多人的认知中,乘坐飞机 / 入住酒店获得的里程和积分是通过刷信用卡获得的,这个理解确实没有问题,我们生活中日常的任何消费都可以通过使用信用卡支付从而获得一些点数 / 里程;但是除此之外,由于航司 / 酒店推出常旅客计划的目的是为了吸引忠诚客户,那我们在通过航司 / 酒店认可的方式乘坐飞机 / 入住酒店的时候,航司 / 酒店自然会给我们一定的里程 / 点数回报,而这个回报是奖励给乘机 / 入住的旅客,而不是给的花钱的人的手里哦。

入住酒店获得积分非常容易,通过酒店认可的方式预定并且预定 / 入住期间提供自己对应的常旅客账户即可(一般来说,通过第三方预定的酒店是不能获得酒店积分奖励的,所以我不推荐大家通过第三方预定);而乘坐飞机如何获得里程,大家可以参考🔗这篇基础教程。乘坐飞机比入住酒店好的地方在于基本上不管是在哪里购买的机票都能累积里程,只是根据子舱位的不同累积的多少会有所不同。

简单总结一下这个误区。

错误理解:这是公司给我报销的出差,我不能累积航司里程 / 酒店积分。

正确理解:常旅客累积里程 / 积分和谁掏钱无关,而是和谁乘坐 / 入住有关。

常见误区4:我每次出行乘坐的航司都不一样,累积里程意义不大啊

这明显又是一个非常标准的新人误区,我常听各种朋友说到:“我这次回国坐的是大韩航空、上一次是国泰、再上一次是海航,里程累积了也会非常分散,根本没用啊。”听到这个同学说到这个,相信很多老司机们的第一反应大概是这三家航司不都是阿拉斯加航空的伙伴么,都累积里程到阿拉斯加啊。

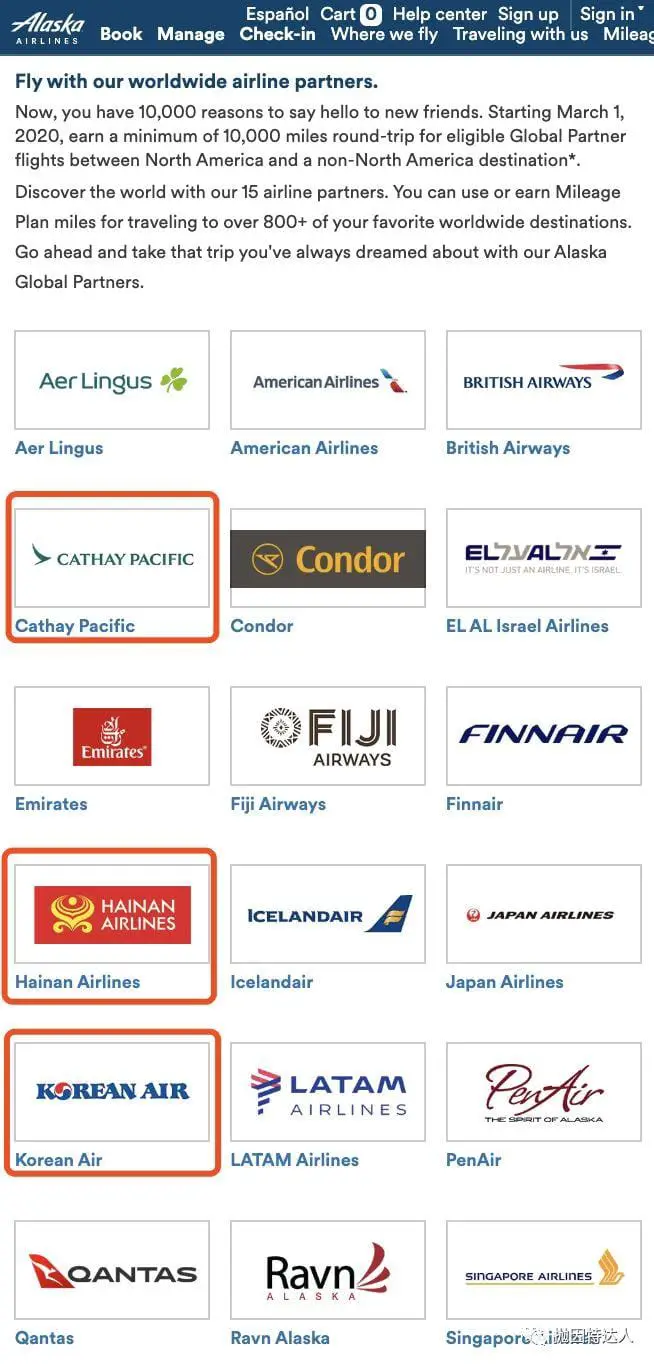

而对于普遍的小白同学们来说,他们觉得如果乘坐大韩航空 / 国泰航空 / 海南航空 / X航空,里程就只能累积到大韩航空 / 国泰航空 / 海南航空 / X航空的常旅客计划,然而这正是一个巨大的误区。由于航司们存在这合作的关系(这个合作关系包括星空联盟、寰宇一家、天合联盟这三大联盟,也有航司之间的一些伙伴合作关系)由于这些合作关系的存在,我们乘坐某航司的航班的时候,累积里程的选项往往不止是一种,就拿上面的例子来说,其实大韩航空、国泰航空和海南航空和阿拉斯加航空都是伙伴关系,所以在乘坐这三家航司航班的时候都可以选择将里程累积到阿拉斯加航空的账户上面。

*进入阿拉斯加航空官网,我们就可以看到他们的伙伴航司里面是有上述提到的几家的,而且虽然阿拉斯加航空不属于三大联盟之一,但是由于伙伴众多,阿拉斯加航空里程的来源还是很广的

而上面提到的大韩航空属于天合联盟,国泰航空属于寰宇一家,联盟里面的各家航司自然都会形成伙伴关系。

天合联盟伙伴航司

*我们可以看到上面提到的大韩航空属于天合联盟,也就是说我们在乘坐大韩航空的时候可以选择将里程累积到天合联盟其他航司的常旅客计划里面,比如说达美航空、东航等等

简单总结一下这个误区。

错误理解:我这次出行乘坐的是X航司,我只能累积里程到X航空的常旅客账户,那我每次飞的航司都不一样,我累积里程根本没用啊。

正确理解:航司们存在着三大联盟和伙伴的关系,所以我们在乘坐X航司的时候,可以选择将里程累积到X航司的伙伴航司

常见误区5:我抵制X航司,我坚决不累积这家航司的里程

这让我想到2017年的时候,美联航由于赶乘客下飞机一事上了很多同学的黑名单,当时可以看到很多人表示抵制美联航,甚至还有人表示要关美联航信用卡、关美联航账号等,我看到这些人有类似反应的时候,感觉到了一丝图样图森破的气息。然而如果读到这里还有和此误区一样对想法的话,那就说明肯定没有认真读上一条误区所说的内容。既然我们在乘坐X航司的时候可以将里程累积到他的伙伴航司,那同理,在绝大多数情况下,我们也是可以使用X航司的里程兑换其伙伴航司执飞的航班的。

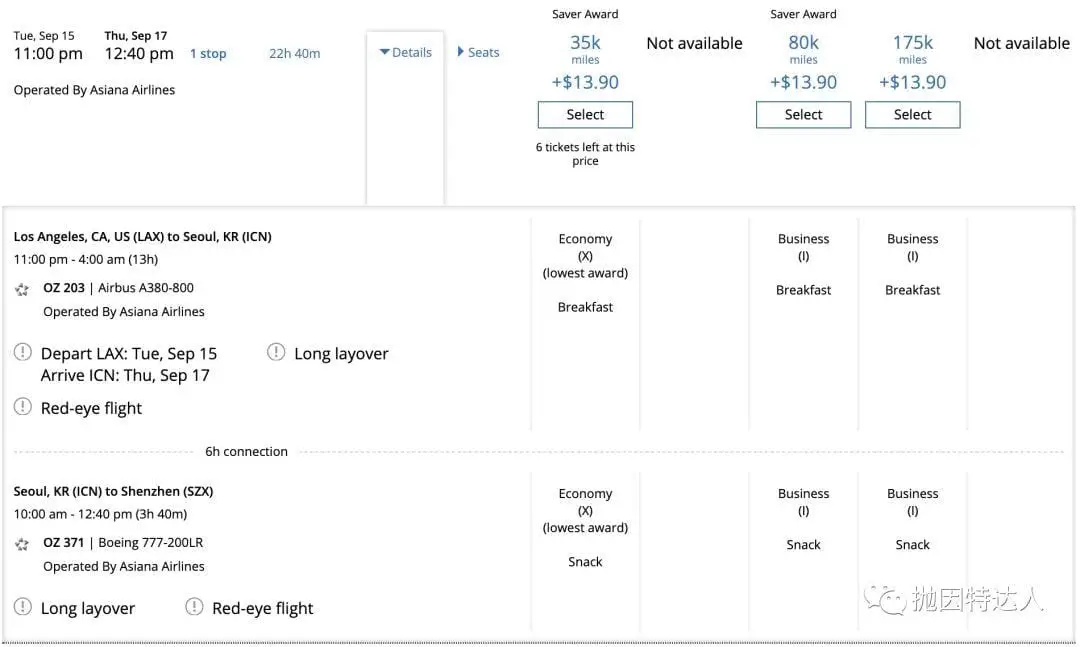

就拿美联航来说,由于美联航属于星空联盟,我们自然是可以使用美联航的里程兑换星空联盟执飞的航班,经典例子自然就是使用80K美联航里程兑换星空联盟航司执飞的中美商务舱航班,航线多、选择广,是一个非常不错的选择。

*比如说我们就可以使用美联航里程兑换同属于星空联盟的韩亚航空商务舱航班了

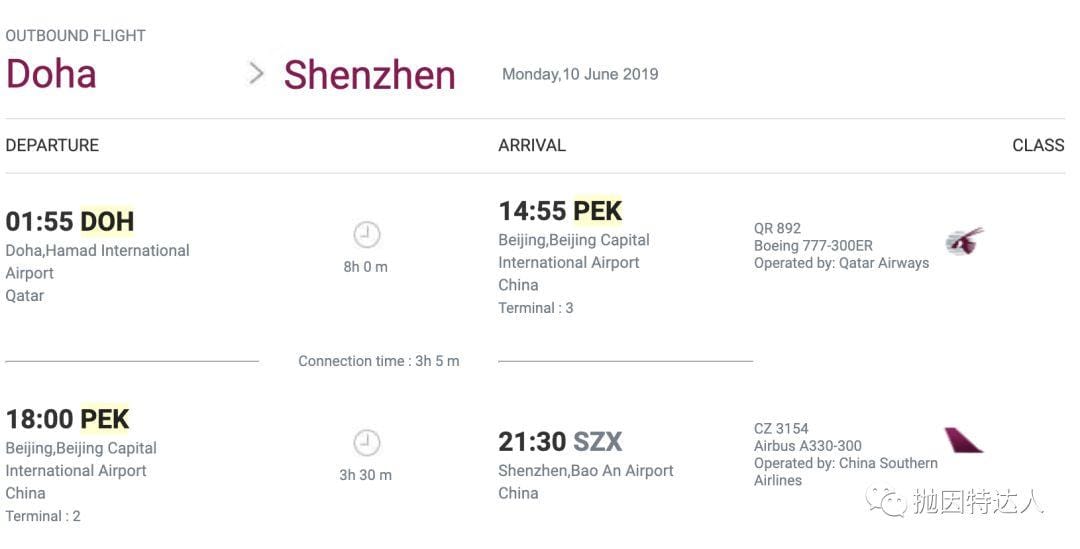

而且里程票好玩的地方在于使用A航司里程有可能可以兑换出由B航司和C航司执飞的航班,而B航司和C航司根本不是伙伴关系,比如说我之前使用美国航空里程兑换了卡塔尔航空 + 南航的一个商务舱行程(40K的美国航空里程即可完成下面行程的兑换,可惜后面改签了)

*美国航空和卡塔尔航空同属于寰宇一家,而美国航空和南航则是伙伴航司,而卡塔尔航空和南航既不在一个联盟里,也不是伙伴航司。这种行程大概是使用现金是无法购买的,但是如果使用里程则是可以兑换的出来,这就是里程票好玩的地方

在使用A航司里程兑换B航司执飞的里程票中,我们需要支出的成本是A航司的里程以及额外税费(比如说在上面美联航兑换韩亚航空商务舱的例子里面就是80K美联航里程 + 13.9美元的税费),而A航司则是要交付B航司一定的费用,而这个费用肯定是比我们直接购买B航司同等级的机票价格要便宜不少了。这就是为什么有这么多人经常体验各种商务舱 / 头等舱的飞行,所需的成本比大家想象的可是要便宜太多太多了。

再回到抵制美联航的那个例子,相信大家能够明白我为什么会有那种反应了,在我眼里,如果真的想抵制X航司,那就应该是疯狂薅他家的信用卡累积里程,然后再用这些里程兑换伙伴航司的航班,如此一来,相当于X航司在给我们付钱坐其他航司的航班,不但可以抵制X航司,还可以从X航司中薅一笔自己的机票费,岂不美哉?(当然如果是通过开信用卡获取里程的话,最终买单的其实是银行啦)

简单总结一下这个误区。

错误理解:如果我有某航司的里程,我只能使用这个里程兑换此航司的航班。如果我很讨厌这家航司,我坚决不会累积他家的里程。

正确理解:航司们存在着三大联盟和伙伴的关系,所以使用X航司的里程是可以兑换他的伙伴航司的里程票

常见误区6:我可以将A航司里程转到B航司

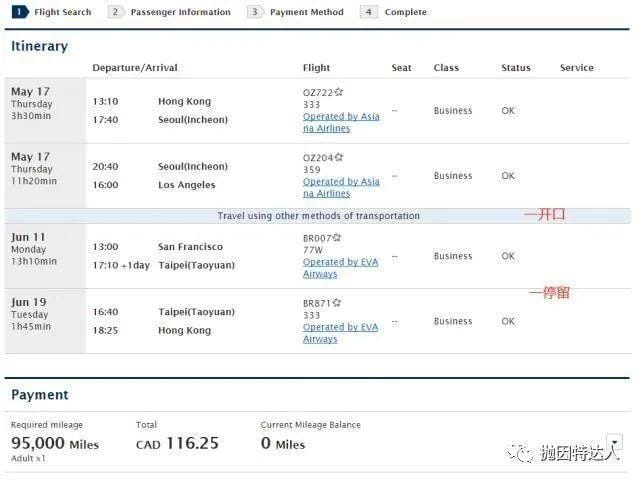

很多同学看到我上面使用美联航里程兑换韩亚航空的例子,心里的第一反应是这个兑换是先把美联航里程转到韩亚航空,然后再出韩亚航空的机票啊,难道不是这样吗?

事实就是确实不是这样,在航空界,有一个基础原则大家必须时刻铭记,这就是航司A的里程在任何情况下都不能转成航司B的里程。

那上面的例子是怎么出来的呢?自然就是直接使用美联航里程兑换韩亚航空执飞的机票,而不是像很多人想的先将美联航里程转到韩亚航空然后再完成兑换。

但是又有不少同学问到我在各种文章里面不是经常提到转点吗?而我说的转点可不是航司之间的里程转点,而是将银行体系的积分转点至航司(酒店点数也可以转到航司,比如说转万豪点数到航司是一个使用万豪点数不错的方法),这也往往是最大化银行体系点数的方式,而银行点数转点到航司是不可逆的,所以大家在转点前一定要谨慎。

*比如说将Amex MR转点至ANA就是一个非常不错的选择,但是一旦点数进入了ANA账号了,我们就不能将其转至其他航司了

再次强调重点,由于ANA属于星空联盟,所以我们就可以用其里程来兑换星空联盟航司执飞的航班,而不是转ANA的点数到其他星空联盟航司兑换里程票。

简单总结一下这个误区。

错误理解:我们可以将A航司的里程转到B航司。

正确理解:航司A的里程在任何情况下都不能转成航司B的里程,但是如果航司A和航司B是伙伴关系,我们在大多数情况下都可以使用航司A里程兑换航司B执飞的航班。

常见误区7:这个人里程这么多 / 出去玩都坐各种两舱,肯定是出差党 / 土豪

经常很多刚关注本博客的同学问我,这么多航司里程 / 酒店点数是不是因为到处出差或者有钱到处飞才获得的?我博客这么多商务舱 / 头等舱 / 豪华酒店体验,我难道是土豪?然而如果读了本文开头的同学大概心里面也有一些答案了,因为对我而言恰恰相反,我既不是出差党,也不是土豪,因为我根本在几乎没有任何出差的情况下就可以获得很多里程,而且乘坐的商务舱 / 头等舱 / 入住豪华酒店都是使用里程 / 点数兑换的。

本文开头就提到了通过信用卡就是一种强有力获取里程的手段,尤其是在有许多信用卡推出了高额开卡奖励的情况下,而针对信用卡而言也有两种大类型,就是上文介绍过的联名卡以及银行点数体系卡。

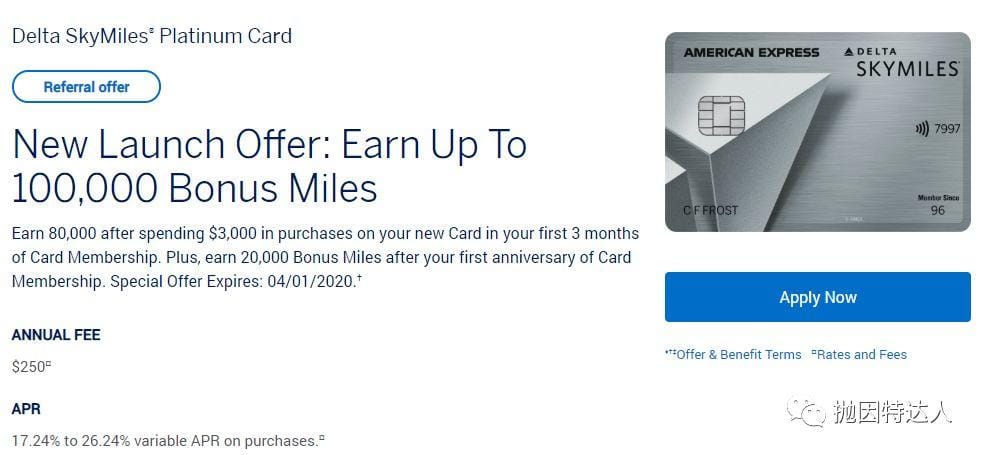

比如说现在Amex Delta系列联名卡就有非常不错的开卡奖励,完成🔗Amex Delta Platinum的开卡奖励的消费任务就可以获得100K的达美航空里程了。

酒店联名卡同理,比如说🔗Chase IHG Premier现在就推出了140K点数的开卡奖励,同样完成开卡奖励的消费任务即可。

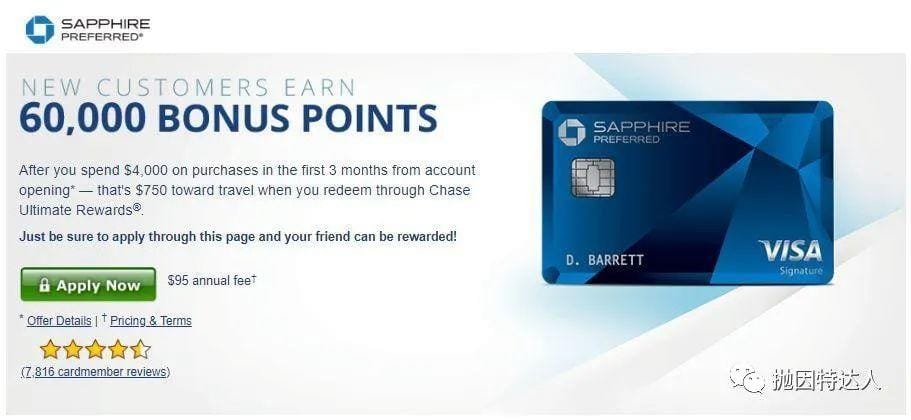

而银行点数体系在美国这边主要就是Chase UR、Amex MR、Citi TYP三大体系,比如说🔗Chase Sapphire Preferred现在的开卡奖励是60K的Chase UR点数,我们在完成开卡任务之后就可以获得这个奖励,然后我们再可以将这些点数转到各种航司和酒店伙伴了。

这就是为什么我在文章开头提到了信用卡对我来说最大的作用自然就是帮助大家在日常消费中快速获得航司里程 / 酒店积分,我所做的就是合理化各种消费,尽可能将各种消费应用于完成开卡奖励的任务上面。

而乘坐飞机 / 入住酒店和获得信用卡开卡奖励之外,获取里程的常用手段还有如下。

通过信用卡 / 银行:

– 使用信用卡完成日常消费

– Refer朋友申请信用卡(主要Chase和Amex信用卡比较给力)

– 信用卡相关Shopping Portal,比如说Shop through Chase

– 开通银行账户

– 信用卡的一些Offer,比如说Amex Offer

……

通过非信用卡:

– 航司Shopping Portal,大家可以多用用🔗Cashback Monitor

– 其他Shopping Portal,比如说Rakuten,Rakuten现在的返利可以选择返Amex MR点数

– 问卷调查

– 体验不满意,航司 / 酒店的赔偿

……

可以获取里程 / 点数的方式有非常非常多,基本上渗透在生活的方方面面,如果大家都能够利用起来的话,各大常旅客账户的点数绝对不会少的。再加上合理的使用点数方式后,豪华飞行 / 酒店体验纷纷都是不需要花钱即可获得了哦。

简单总结一下这个误区。

错误理解:我们只能通过乘坐飞机 / 入住酒店获得航司里程 / 酒店点数。乘坐商务舱 / 头等舱、入住豪华酒店都是土豪。

正确理解:常旅客体系已经渗透到了生活的方方面面,合理化生活中的每一个动作就可以非常有效地累积自己的常旅客账户点数。而我们可以通过合理的点数价值最大化手段来将这些点数兑换商务舱 / 头等舱 / 豪华酒店体验。

常见误区8:我坚决不申请有年费信用卡

这严格来说不能说是误区,毕竟每个人需求不一样,如果研究清楚后觉得持有有年费信用卡的总收益确实不如无年费信用卡、不符合自身需求的话确实说的过去。但是有不少人只要一听到某张卡有年费就完全不考虑,甚至都不想了解,我觉得这种心态就需要稍微修正一下了。

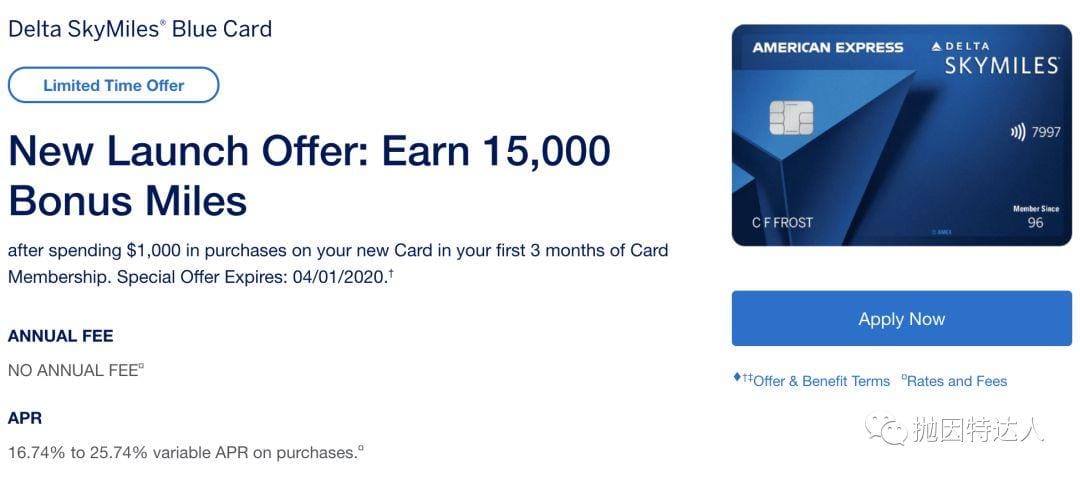

首先大家不难观察到到是,无年费信用卡开卡奖励往往是比有年费信用卡的开卡奖励要低的非常多,上面我们看到了Amex Delta Platinum的开卡奖励是总共100K 达美航空点数,而Amex Delta无年费联名卡的开卡奖励只有15K点数,光开卡奖励方面就少了将近1000美元的收益。

更不用说有年费信用卡还有各种给力福利,比如说中端航司联名卡一般都可以免费托运行李、优先登机等福利;高端航司联名卡一般则是有同行基友票、休息室使用权;酒店联名卡则是会赠送酒店会籍、免房券等福利;而银行点数体系信用卡则是会有各种报销、多倍返点等福利。

而至于是否长期持有有年费信用卡的话,那我就会分析这张卡给我带来的长期收益如何,如果收益不如年费,在能降级成无年费信用卡的情况下大多数情况会考虑降级(如果降级后导致没办法领取对应无年费信用卡开卡奖励的可能就不降级),个人觉得这样才是一个合理应用信用卡的方式,而不是只考虑无年费信用卡。

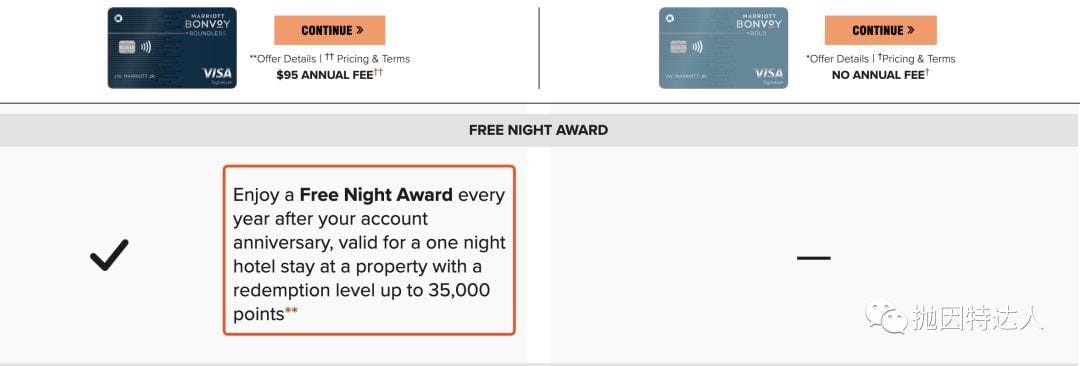

*比如说95年费的Chase Marriott Boundless每年送一张免房券,基本上价值在200美元+,妥妥正收益,而无年费版本的Chase Marriott是没有免房券奖励的

简单总结一下这个误区。

错误理解:有年费的信用卡都是给银行交智商税,拒绝持有有年费信用卡

正确理解:一般情况来说,有年费的信用卡收益更高,尤其是体现在开卡奖励方面,至少来说第一年的正收益远高于无年费信用卡。当然是否长期持有就需要看长期持有的总收益如何,如果无法抵消年费可以考虑降级成无年费信用卡

误区9:持有这么多信用卡不是对信用分数不好吗?

读到前两个误区,相信不少同学意识到我的里程基本上是通过不断申请信用卡,获取给力的开卡奖励获得的。所以自然有人就会提出疑问,表示这么频繁申卡不是对信用记录不好吗?

其实对于这一点我已经写过一篇非常非常详细的文章介绍🔗信用记录是由什么决定的了,大家通过链接完成阅读就行了,本文就不详细说了。而上面这篇文章也解答了很多同学的另一个问题:这么多信用卡如何管理,所以大家进入这篇文章阅读即可。

简单总结一下这个误区。

错误理解:持有这么多信用卡对信用记录非常不好

正确理解:短期而言,开一张新卡是会影响信用分数,但是这对长期而言一定是非常有帮助的,而且随着信用卡的持有数越来越多,开新卡的影响也会更小。其实个人觉得对于申请信用卡而言,信用分数并不是一个非常决定性的因素。

误区10:抛因特达人是客服、抛因特达人说什么就是什么😀

最后一个压轴的误区肯定是要写一个对我个人而言不是特别开心的点,随着公众号的关注和读者群越来越多,越来越多的读者都会在不经意间成为伸手党并且把我当成客服,比如说在文章里面会经常出现一些问我有没有XXX机票的,对于这类问题,我只能说自己去搜搜看 / 联系对应的客服吧,文章里面都写了很详细的步骤介绍了。如果每个人都来问一问我怎么可能吃得消呢?当然如果有偿来找我查票的我非常欢迎🤣

还有一些同学觉得抛因特达人说什么就是什么,并没有自己的判断力,在文章留言区问我一些促销买分活动是否划算。

*萝卜白菜,各有所爱,我喜欢萝卜可不能说明其他人就喜欢萝卜

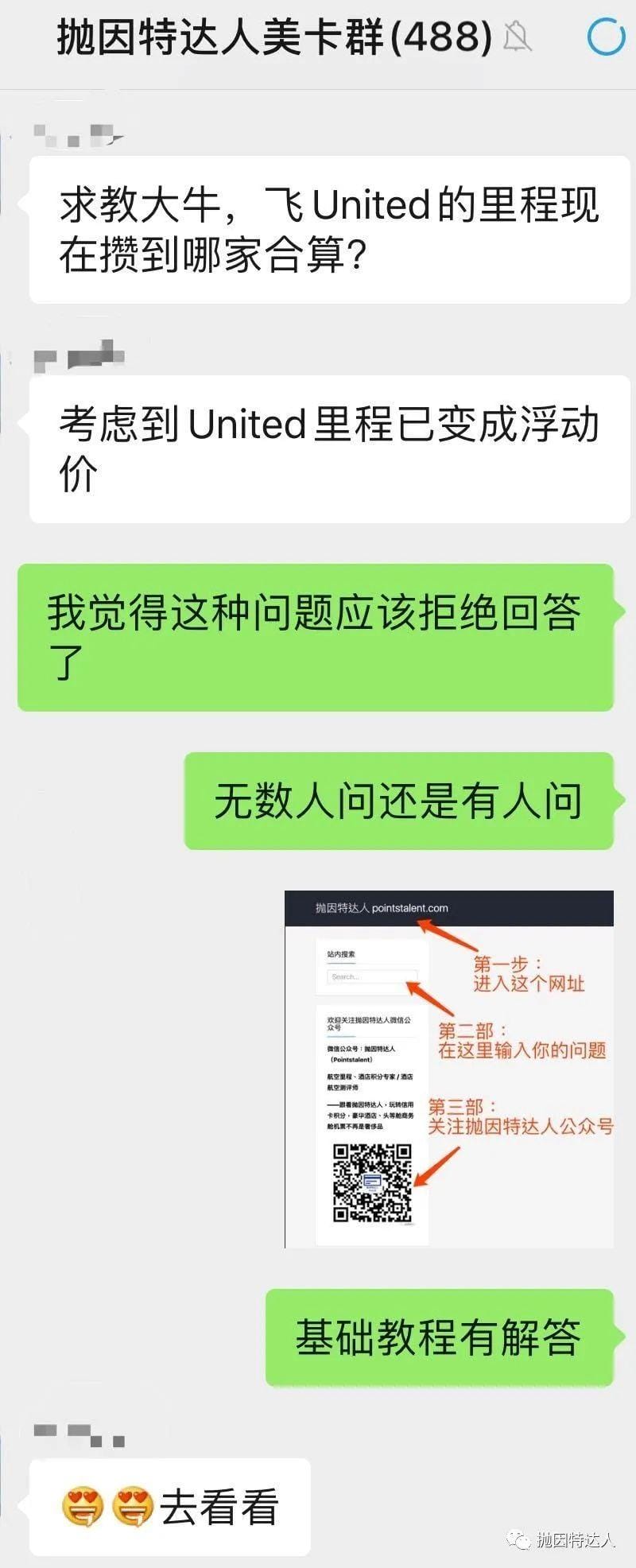

还有就是一些问出来完全没有意义的问题,常见代表就是我乘坐X航班里程应该累积到哪里?要回答这一类问题,首先需要知道乘坐航班的子舱位是什么;在知道子舱位后,可以通过Wheretocredit查询在哪些航司可以获得多少里程的回报;最后,还需要知道乘机人对各家航司里程、航司会籍的需求,再根据这些个人的需求判断累积到哪家最合适。这就是为什么我在群里面说到这种问题应该拒绝回答,不是不想回答,是真的无法回答。

我一直写博客的初衷就是给大家分享分享我的一些经验和体验,更多的目的是在于引领大家进入信用卡和常旅客这个神奇的世界,而至于常旅客怎么摸索,买分 / 兑换机票 / 开卡 / 乘机后把里程累积到某航司等动作是不是划算,这种问题应该是由自身决定,因为常旅客这个世界非常主观,每个人的需求和喜好肯定都是不一样的,我觉得划算的东西其他人可不一定这么觉得,但也没有谁对谁错,因为大家的需求和喜好都是不一样的。而且如果想自身在其中收获越多的话,肯定是要投入一定的时间进行学习和实践,而不是一味地去伸手,尤其是很多伸手的问题,都可以用以下的简单方式获得答案,肯定比在群里问或者问我要快很多,而且如果问我的话,我还是会给出和下图一样的答案。

*大部分问我的问题我也得通过搜索引擎得到答案……所以还不如自己搜索得到答案的速度快

不得不说的是常旅客&信用卡101就是学会使用搜索引擎,如果搜索引擎都使用的不好,想要了解这个领域的难度一定是大大增加的。当然这么说也不是什么问题都不能问,经过了查询学习后需要进一步讨论的问题、或者网上并没有给出明确答案的问题等都是很值得讨论的,最关键还是在于自己有没有去用心学习,而不是只是一味索取。在各个读者群暗中观察许久后让我得出结论:如果只是去伸手索取答案而不愿意先自身进行学习再讨论的话,想在常旅客&信用卡的世界中有所提高是真的不现实的。

稍微总结一些实在是没办法回答 / 伸手党的问题:

– 这个买分活动 / 促销活动 / 兑换这个里程票 / 趁着转点Bonus活动转点等等等等划算吗?(总之一切涉及到划算与否的问题回答问题的人是无法帮助问问题的人决定的)

– 我可以注册这个活动吗?(1.请直接看条款。2.如果还不清楚可以询问客服)

– 这个折扣票 / bug票还有吗?(给钱可查😜)

– xx航司客服电话是多少?(真的自行搜索会比问别人要快)

– 这酒店给我各种不好待遇,比如说………………这可以去撕吗?(法律没有规定你不能去投诉)

– 积分预定酒店取消政策如何?(完成预定之前请看清楚取消政策是什么)

– 我要怎么去谈心?(说实在的,这种东西真的教不会,多实践才是学习王道)

– 这bug机票 / 酒店他们会认吗?(你可以直接联系航司 / 酒店得到确切答案,当然大概率也不会承认了)

– 某酒店 / 航司下一次促销活动什么时候来?(你可以直接买下这个酒店 / 航司就知道下一次促销活动什么时候来了)

– 我申请这张信用卡能不能通过啊?(可以努力成为黑客,把银行计算呢能否通过信用卡申请的算法破解出来就知道答案了)

– 能不能给一下抛因特达人写的xx航司教程 / 某文章链接?(按照下图方法简单搜索即可,所以请体谅一下辛辛苦苦制作抛因特达人网站的同学,请别在意错别字😳)

………………

说这些东西不为别的,真的希望大家关注我的博客是真的去提高学习判读能力、知识水平的,最终形成一种灵活且有主观判断力的常旅客思维。

呕心沥血总结了我个人认为在薅羊毛券非常常见的十个误区,不知道大家中了几个。当然我作为萌新的时候也有很多概念不是特别理解,也是经过慢慢学习和实践才逐渐提高了水平,在薅羊毛的路上越来越得心应手。所有误区里面,个人觉得最核心的就是第十个误区,一旦能够放平心态、多花时间且擅用搜索引擎认真学习且少问一些伸手党的问题,相信对常旅客&信用卡方面的认知可以在很短的一段时间内突飞猛进(相信读者群里面很多活跃成员也会和我有同样感受),其他各种误区,包括本文没提到的很多不容易注意到的误区,也可以非常容易修正。

再次强调一次我个人之于本博客的定位:个人更期望的是作为一个领路人,分享一些个人所见所闻、实战攻略让大家对常旅客 & 信用卡这个世界更熟悉;也分享一些踩过的坑帮助大家减少一些误区。给大家送上的不只是一些条条框框的攒点方式、点数最大化策略,更重要的是让大家懂得举一反三,用一种常旅客的思维去进行学习和判断,这样才能让自己在常旅客 & 信用卡的世界里面收获最多哦。

希望本文能给大家带来一些收获,也希望大家“薅羊毛”的水平越来越高,最后欢迎大家在评论区发表观点,如果想和更多读者更深入交流的话,欢迎进入抛因特达人公众号后台,输入“进群”进入读者群哦。

微信公众号:抛因特达人(Pointstalent)

航空里程、酒店积分专家 / 酒店航空测评师

——跟着抛因特达人,玩转信用卡积分,豪华酒店、头等舱商务舱机票不再是奢侈品

长按二维码关注