开信用卡难道不伤害信用记录吗?

当我每次给朋友安利信用卡的时候,一般都会被问一个同样的问题,那就是:“难道开信用卡不会伤害信用分数吗?”

对于这个问题,其实我大老早已经给过大家答案了,具体答案大家可以参考🔗如何提高信用分数一文。此文不但详细叙述了决定信用记录的因素,而且还提供了如何提高信用分数的策略。对于懒得点击上述链接的同学,让我们在本文再次简单回顾这两个关键点。

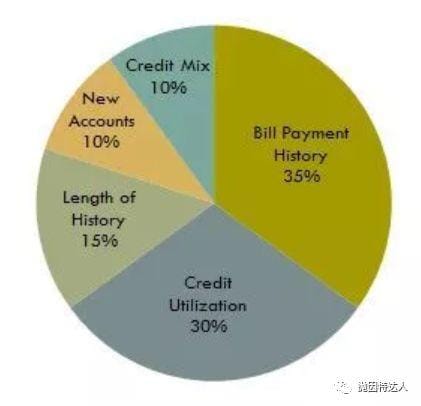

决定信用记录的因素大致如下:

– 35%来自我们的账单还款历史(是否按时还款,有无欠款)

– 30%来自我们信用卡账单额度使用率(低于10%最佳)

– 15%来自我们的信用记录长度(账户平均长度)

– 10%来自近期开新账户的Hardpull次数

– 10%来自我们信用账户的种类(信用卡、车贷、房贷……)

对于如何长远地提高以及保持良好的信用记录,我也给出了一些可以执行的策略:

– 按时还款(薅羊毛首要因素,如果不还款基本上就等着和好的信用卡无缘了)

– 控制信用卡消费使用率(账单总金额 / 信用卡总额度)

– 长时间持有一些信用卡(越多越好)

用我本人来举举例子,我正是严格执行我自己所拟定的策略,那我近期的信用记录如何呢?

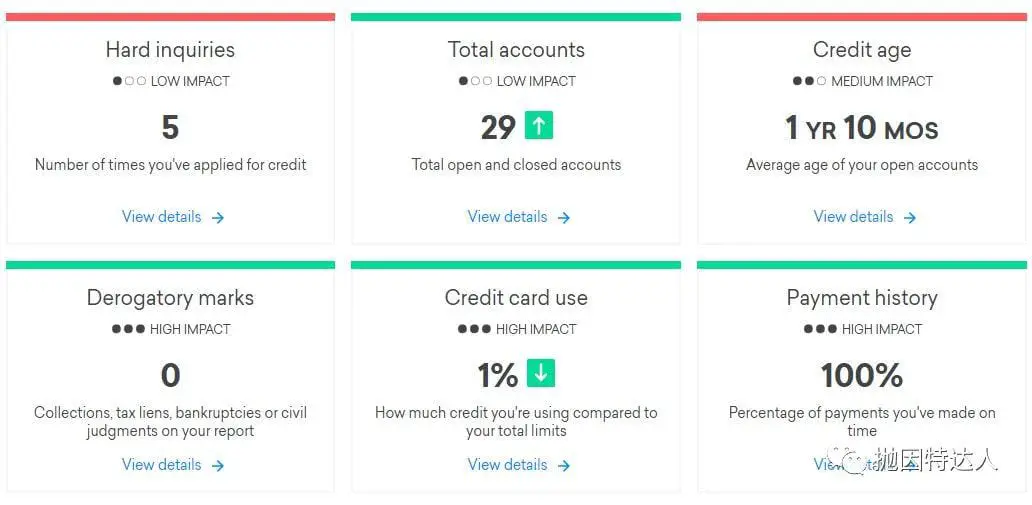

可以看到由于我持有大量信用卡账户(29个总账户,25个未关闭账户),这样一来我的总额度就会非常高,即使我消费的时候不太需要注意额度使用率,还是只有区区1%的使用率;其次,由于我对每个账户都设置了Auto Payment,我每个月的还钱都是很及时的(其实实际上消费的信用卡也就3-4张)。这样一来,我最关键的两个因素(占比65%)都非常优秀了。

即便说我近期开卡很多,Hardpull和信用卡平均历史长度不是非常好,但是对我信用记录的影响也是非常短期和有限的,信用分数虽然有所下降趋势,但是由于最大的因素控制的很好,也基本上不会跌破700大关的。

*以上是来自Credit Karma的Equifax数据,其他信用局的分数基本上也是这样

以上就是我个人为什么能一直不断间隔2 – 3个月就开通新信用卡而且还能保持良好信用记录的原因了。小小总结一下,开通新卡,尤其是信用卡数量较少的情况下,对信用记录短期来说会有一定消极的影响;但是长远来说,对我们的信用记录可是非常有帮助的事情,一是总额度更高,使用率就不容易变高;二是总账户数更多,基数越大,开通新卡的时候对信用记录带来的波动也就越小。

为什么要大量开信用卡?

薅开卡奖励啊!玩信用卡的核心不是日常的消费返利,而是开卡奖励。开卡奖励的返利可是远比平时刷卡的返利多太多了,在正常情况下用一张返利还不错的卡刷足一年的返利是远不如一张点数卡的开卡奖励的,这就是为什么抛因特达人会在入羊毛坑的2-3年内攒到大量点数的原因,其中大约70%都是来源于开卡奖励。

说到开卡奖励,就不得不提到史上最丧心病狂的两个开卡奖励:

– Amex Platinum的100K开卡奖励,开卡首三个月完成3000或者5000美元消费后(我已经忘了具体是多少了)即可获得100K的Membership Rewards开卡奖励。然而每次出现此奖励的时间都极其短暂,基本上活不过几小时。

尊贵神卡Amex Platinum

– Chase Sapphire Reserve的上市首六月100K奖励,开卡首三个月完成4000美元消费后即可获得100K Ultimate Rewards开卡奖励。此奖励存活时间大约是2016年8月底 – 2017年3月。

非常幸运的是,我在这两个极高的开卡奖励都成功上车,一下子就薅取了200K的点数(设想一下假设有一张卡消费是5x返点,我们也需要消费4万美元才能攒到200K的点数)。至于点数能干嘛?天天读抛因特达人的读者们相信也非常清楚了,兑换免费的豪华机票和酒店啊(兑换机票需要支付部分税费)。比如说95K的Membership Rewards转点到🔗ANA全日空即可兑换出一张星空联盟航司执飞的中美商务舱往返机票。比如说强推给大家的跨太平洋最佳商务舱的长荣航空。

长荣航空B77w商务舱体验

其次同是Skytrax五星级航司全日空也是非常不错的选择,同样优秀的服务外加独特的日式和食,大家也不容错过哦。

全日空B788商务舱体验

这就是开卡奖励的魅力所在,在开卡奖励期间完成消费基本上都是可以获得至少20%以上的返利!!!我平时所做的就是合理分配日常刚需消费,尽量将每一笔日常消费都用正在完成开卡消费任务的信用卡完成消费,这样一来我的日常消费都至少达到八折,生活消费最优化就是我在日常生活中一直一来执行的策略。

这么多信用卡如何分类管理?

这也是抛因特达人收到大量朋友问到的问题,因为每次我说出我有20+信用卡的时候,他们总是像看着怪物一样看着我,但是我想说的是其实这些信用卡和大家日常管理信用卡没什么区别。

弄懂信用卡管理,我给大家总结了一下我个人对信用卡的分类,基本上在我们这些DLB眼里,信用卡基本上就是分为以下四大种类。

种类一:日常消费卡

此类信用卡特点:

– 在某些类别有非常不错的返利,一般来说至少大于等于3x的攒点(相当于大约5%或以上的返利)

– 这类卡往往也提供了不错的开卡奖励

– 我会随身携带,在对应的消费类别完成对应的消费

– 会随着信用卡福利的更替发生变化(比如说在去年Amex Gold改版之前,我三张日常消费的信用卡是Amex EDP、Amex Platinum和Chase Sapphire Reserve)

目前来说,我个人使用最多的三张日常消费卡分别是🔗Amex Gold、🔗Amex Platinum和🔗Citi Premier。

新一代日常消费神卡Amex Gold

这些信用卡分别对应了以下种类的高返利:

– Amex Gold:美国的餐厅和超市消费可以获得4x的Membership Rewards返点。

– Amex Platinum:在官网购买机票可以获得5x的Membership Rewards返点、

– Citi Premier:交通消费、旅行、加油可以获得3x的Citi ThankYou Points返点。

个人觉得Citi Premier已经全方位吊打持有度更广的Chase Sapphire系列信用卡了

所以一般情况来说,除非是消费任务无法完成了,我在碰到上述消费类别的时候都会使用对应返利更高的信用卡完成消费,这就是这些信用卡给我带来的巨大价值。除了日常消费返点,这三张卡给我带来另一个巨大收益就是丰厚的开卡奖励。我都是在这三张卡提供最高奖励的时候完成申请,总共获得了50K + 100K的MR以及60K的TYP的开卡奖励,光是开卡奖励给我带来的收益就至少3000+美元。

还有人提到的问题是这三张卡加起来的年费可是巨大的,我要如何抵消每年年费的开支呢?其实答案也很简单,除了日常消费的返利之外,这些卡都有非常不错的其他丰厚福利,尤其是Amex的这两张卡,光是机票报销加起来每年就有300美元,再加上Amex Platinum的Uber和Saks Fifth Ave报销,等效年费算下来连100都不到。在此基础上,可别忘了Amex的两张信用卡都有非常霸气的Refer功能和每年的Retention Offer,只要每年Refer到一个人和要到可以抵消部分年费的Retention Offer,基本上就是妥妥的正收益了。所以这三张卡成为了我日常相伴的点数收割机器。

上述种类一信用卡对我带来的收益如下:

– 丰厚开卡奖励,开信用卡基本法。不撸最高奖励开卡有什么意义?

– 日常持有的正收益,如果每年持有都是负收益,我去傻乎乎交年费是干嘛?

– 有非常诱人的消费返利区间,对于我点数至上的理念来说,使用这些卡完成对应类别的消费就是为了将日常消费返利最大化。

– 由于是长期持有的信用卡,对提高信用记录是非常有帮助的

种类二:拿奖励走人卡

此类信用卡特点:

– 丰厚的开卡奖励,薅这些信用卡的直接目的就是薅奖励,如果一张卡提供的奖励连300美元都不到,根本不值得去开

– 一般来说,做完开卡任务后就可以丢抽屉了。和第一类信用卡不一样,这些第二类信用卡在消费上面相对来说没有特别诱人的返利(特定消费会有不错的返利,会使用此类信用卡),所以我在日常消费中当然选择返利更好的信用卡完成

– 当第二年要交年费的时候,我会根据信用卡的不同,采取降级、关卡或者要Retention Offer的策略来避免支付年费或者将此类信用卡的持有变成正收益

此类信用卡的典型代表就是航司联名信用卡了,总是会有丰厚的史高开卡奖励出现外加消费返利不如第一类信用卡。

在上述信用卡中,最经典的代表就是美国航空的两张联名卡:🔗Barclaycards AAdvantage Aviator和🔗Citi AAdvantage Platinum。前者开卡后任意消费一笔就有60K的美国航空里程入账;后者在免首年年费的基础上,首三个月完成3000美元的消费即可获得最高60+15K的美国航空里程奖励(后面的15K通过和Citi客服Online Chat即可获得)。🔗美国航空点数可是个人觉得非常好用的点数之一了,总之都是开卡奖励至少价值1000美元收益的信用卡。

Barclaycards AAdvantage Aviator

Barclays AAdvantage Red Aviator申请方法

进入下面链接:

https://www.applyaviator.com/apply/Landing.action?campaignId=2547&cellNumber=17

然后在白色区域填写:752695,这样的话可以拿60K+500的AA里程开卡奖励,多拿500里程别错过哦。

*此卡申请难度较大,需要信用基础比较好外加近两年开卡次数不能太多

Citi AAdvantage Platinum

而相比第一类信用卡,这些信用卡(对我个人来说)在日常消费返利方面并没有特别出色,最高只有2x的返点,那很明显就不值得我个人的长期持有,于是我第二年要交年费的时候就会联系客服将上述信用卡降级(好在他们都有降级选项),这样一来种类二信用卡会直接转化为种类四的无年费信用卡,不但持有没有任何成本,而且对信用记录有帮助。

个人认为以下信用卡也属于第二类信用卡。

– Amex Delta系列联名卡:比如说Delta Gold最高奖励是75K,我在领取奖励后第二年就关卡走人了。

– Chase United系列联名卡:我反正早就被Chase 5/24政策卡死开不了了,反正奖励也一般。

– Amex Green:目前最高奖励是25K MR,本来我是要准备在第二年关卡了,奈何Amex客服给了我7K MR的Retention Offer(收益高于95美元的年费支出)外加此卡的Refer上限也是55K的MR于是又留了一年。然后非常巧的是最近收到了🔗这张卡的Flexible Payment Offer,又直接获得了10K的MR点数,收益远高于年费了。

– BOA Alaska:目前提供40K的阿拉斯加航空里程开卡奖励,考虑到阿拉斯加航空里程的价值非常高,非常适合开通。此卡每年提供阿拉斯加航空基友票,如果持卡者觉得基友票的收益要高于75美元年费的话可以将此卡归类为种类三。

– Amex Platinum其他版本:我已经持有了Amex Platinum了,所以其他版本的白金卡自然也没必要长期持有,拿完奖励第二年关卡走人即可(没有降级选项)。

………………

上述种类一信用卡对我带来的收益如下:

– 丰厚开卡奖励,开信用卡基本法。不撸最高奖励开卡有什么意义?

– 持卡第一年福利,比如说BOA阿拉斯加信用卡除了开卡奖励之外,持有的时候就可以获得乘坐阿拉斯加航空免费托运行李以及同行基友票的权益,这些福利当然要一起用起来。

– 大部分可降级为无年费信用卡,前文信用记录提高策略基本法——长时间持有信用卡,无年费信用卡就更没有理由关闭了。

种类三:正收益长期持有抽屉卡

此类信用卡特点:

– 丰厚开卡奖励,薅这些信用卡的直接目的就是薅奖励,如果一张卡提供的奖励连300美元都不到,根本不值得去开

– 一般来说,做完开卡任务后就可以丢抽屉了。和第一类信用卡不一样,这些第三类信用卡在一般消费上面没有特别诱人的返利(特定消费会有不错的返利,会使用此类信用卡),所以我在日常消费中当然选择返利更好的信用卡完成

– 和第二类信用卡不一样的地方是,此类信用卡即使每年交年费而且不消费的情况下还是有长期的正收益,故此类信用卡被我亲切地成为“抽屉卡”

此类信用卡最典型的代表就是酒店联名卡了,四大集团酒店都提供了从第二年开始赠送免房券的信用卡,而年度免房券的价值很明显是高于年费的,所以持有这类信用卡的目的就是持卡第一年薅取开卡奖励,从第二年开始享用免房券。

*注:对于上述卡我也不完全抽屉化,比如说我入住凯悦旗下酒店的时候会优先刷Chase World of Hyatt信用卡,不过用的非常少就是了,可以基本纳入抽屉行列

上面四张卡分别是Amex Marriott Bonvoy、Amex Hilton Aspire、Chase World of Hyatt、Chase IHG(可惜有两张已经绝版不能申请了),从持卡第二年起都是提供免房券的,比如说抛因特达人去年就用了Amex Marriott Bonvoy的年度免房券入住了房价大约250+的JW Marriott Miami Marquis。

一个字形容:赞!

迈阿密JW万豪Marquis

又比如说读者甜瓜刚刚使用了35K的免房券入住了🔗深圳瑞吉酒店,体验了一次睡在云端的感觉。

深圳瑞吉酒店

而此信用卡的年费仅仅是95美元,如此实惠的价格入住超豪华五星级酒店就是这么容易。

上述种类一信用卡对我带来的收益如下:

– 丰厚开卡奖励,开信用卡基本法。不撸最高奖励开卡有什么意义?

– 每年持卡正收益,就拿酒店卡来说,再不喜欢旅游的同学每年总有出去玩的时候吧,100美元不到可以解决两个人一晚上的住宿(一般来说还是至少四星级的豪华酒店),比住什么Airbnb要物美价廉是不用说的(更何况住宿不满意还可以找酒店投诉要赔偿,入住有保障)。

– 促进信用记录,这一点不再重复了。

种类四:无年费信用卡

此类信用卡特点:

– 开卡奖励和消费返利都一般,一般是有信用记录早期开通的信用卡,因为信用记录差的时候也开不了什么好卡。

– 当信用记录建立起来了之后,获取此类信用卡的方式更多是通过第二类信用卡降级而成,而不是通过开卡,毕竟没有太好的开卡奖励来收益,相比之下还不如开奖励远高于无年费信用卡的有年费信用卡。

此类信用卡最经典的莫过于🔗Discover it了,刚获得SSN即可开通此卡,而且此卡可以说是无免费信用卡的佼佼者了,每季度都有消费区间可以获得5%返现,开卡头一年所有消费双倍返现,这两点基本上可以吊打所有无年费信用卡了。

Discover it

另一个例子就是Chase Freedom了,虽然开通难度高于Discover it,虽然看起来好像和Discover it很相似,都是每个季度的“5%”返利选项。但是大家也注意到了我在5%打了个双引号,因为Chase Freedom不是单纯的5%返利,而且5x的UR攒点,在有Chase Sapphire Reserve和Chase Sapphire Preferred的情况下,UR可以直接被转到合作伙伴实现价值最大化。

Chase Freedom

所以综上特色,Chase Freedom其实是我个人的另一张日常携带的信用卡,消费的类别则是Chase Freedom在该季度的5x返点类别。但是由于这是无年费信用卡,个人觉得放其为种类一或者种类四都可以。

无年费信用卡还有很多,比如说Amex Everyday、BOA Cashback Rewards、Amex Hilton、Citi Doublecash等等,如果觉得管理有年费信用卡压力很大的同学可以薅遍无年费信用卡,而持有无年费信用卡的最基础原则就是无论什么情况下都不要关卡。

上述种类一信用卡对我带来的收益如下:

– 建立信用基础,我初始的四张信用卡都没有年费,正是他们给我后来不断开新卡,薅开卡奖励打下了良好基础。

– 促进信用记录,这一点不再重复了。

找到适合自己的分类

上述对于信用卡的四个就分析完毕了,当然大家也可以注意到以上分析是非常主观的,因为确实不同的人就是需要根据自己消费、旅行等习惯不同建立不同的策略和信用卡分类。接下来我举一些例子来说明在不同情况下,信用卡在不同人眼里不同的归类。

种类二信用卡 -> 种类三信用卡

同学A居住在达拉斯,他并没有美国航空或者寰宇一家的高级会员,但是他每年至少乘坐美国航空10次去各种地方(美国国内,非工费出差)玩,由于在上述情况下他如果托运行李的话,一次需要交纳30美元的托运费,这样计算下来,一年光是托运费就要300美元了。

但是,同学A开通了Citi AAdvantage Platinum领取了75K美国航空开卡点数后并不会在第二年收取年费的时候关卡,因为持有美国航空联名信用卡就可以在乘坐美国航空执飞航班时免费托运一件行李,虽然此卡年费有99美元,但是给他带来的收益却是正的。因此,在同学A眼里,此卡更应该归类于第三类的正收益抽屉卡。

种类三信用卡 -> 种类二信用卡

同学B开通了Chase World of Hyatt信用卡,领取了60K凯悦点数开卡奖励,用这个奖励入住了4晚上的🔗台北君悦酒店,开启了一段豪华台湾自由行……至此,他将此信用卡放入抽屉。

但是第二年免房券进入到他的账户的时候,他完全忘记了有这回事,因为他这一整年都宅在了家里,最终导致他的免房券在一年之后过期了。如果是这种情况的,持卡第二年还不如关闭此卡,以避免白白交了年费也没将免房券用出去。所以在B同学眼里,这卡更应该归类于第二类的拿奖励一年后走人信用卡。

种类一信用卡 -> 种类二信用卡

同学C在Amex Platinum出现100K奖励的时候成功上车,然后用95K点数转到全日空兑换了中美商务舱往返机票。但是他在第二年发现此卡需要支付550美元的年费,他首先尝试了联系Amex客服,但是并没有任何Retention Offer;其次,他经过一些计算发现他每个月的Uber报销很难使用出去,再加上机票也买的不多,此卡并不适合成为一张日常消费的信用卡。综上,他决定第二年关卡走人。

种类一信用卡 -> 种类三信用卡

在去年Amex Gold改版之前,我的日常消费卡名单里面是有Amex Everyday Preferred的,因为此卡在超市消费可以最多达到4.5x的MR返点,但是Amex Gold改版后(超市 & 餐厅消费4x返点),Amex EDP对我来说就稍显多余了。

至于为何我不将EDP卡放入到种类二呢?是因为他给我带来的长期收益高于年费,不但Amex给我提供了5K MR点数的Retention Offer,而且使用此卡每年还可以Refer出最多55K的MR点数,收益远大于95美元的年费,所以对我来说此卡暂时归类于种类三,至于要不要在下一年把此卡放到种类二就看明年收年费的时候什么个情况吧。

上述多个例子就是给大家说明信用卡的如何分类都是因人而异的,大家要根据自己实际情况和信用卡的动态来不断调整,以实现利益最大化的最终目的,实现此目标的基础自然就是要对各种信用卡有非常充分的基础和掌握。

所以到底如何管理这么多信用卡?

回到最上面的问题,如何管理这些信用卡,明白了信用卡分类了之后大家基本上也就可以明白了,因为种类二、三、四的信用卡基本上都属于不用管理的类型;对于种类二信用卡,我们只需要在交年费的时候评估其长期持有价值,如果不适合长期持有就降级 / 关卡走人即可;种类三和种类四信用卡就根本就是抽屉卡,难不成还去管理抽屉吗?所以对我而言,我基本上需要日常管理的信用卡就是种类一的3 – 4张信用卡以及正在完成开卡任务的信用卡,而这些信用卡基本上属于Amex、Chase或者Citi的,管理的方便程度也大大增加,设置完Autopayment其实也基本上没什么事了。

正是在此策略之下,我不但管理着自己的信用卡,还同时帮助LD运用同样的策略开了很多卡,我们两个加起来也是有36张激活中的信用卡(我有25张;LD有11张),我一个人管理起来并没有太大的压力。

*看看大家能认识多少张卡哦

而给我们最大的回报自然就是每年出行时高品质的免费豪华机票酒店,比如说去年使用了2 x 50K的美国航空里程兑换了两个人的土豪航司卡塔尔航空头等舱感受了一发土豪的世界。

总结

本文文字量巨大(写了我快三天),主要原因是标题的问题能延伸到很多信用卡相关基础知识,可能阅读起来需要不少时间消化,所以结尾部分不妨让我给大家梳理梳理脉络。

先决前提:我们为什么要开通信用卡?当然通过薅取丰厚的开卡奖励来最优化日常消费回报。相信读者们都明白这个道理,抛因特达人这么多的免费酒店和机票可是都是从开卡奖励来的,而获取开卡奖励的方式就是尽量将日常消费都用来完成开卡任务。当我们明白了开通新信用卡有巨大收益的前提下,才值得去讨论下面的问题。

问题一:开通信用卡真的对伤害信用记录吗?

短期来说十有八九是对信用记录有波动影响的,但是长远来看,如果长期持有某张信用卡绝对是对自己的信用记录非常有帮助的;即使持卡一年后关卡,只要自己信用卡基数足够大,造成的消极影响也是非常有限的。综上,开通新的信用卡不但可以获得丰厚的开卡奖励,而且对我们造成的消极影响非常有限,反而长期来说是有促进作用的。

问题二:开通信用卡后如何管理?

既然开卡有高收益,那我们也不能太费事。所以本文对信用卡的大致的种类进行了一定分类,大家只要按照这个思路去分类管理,相信管理信用卡起来绝对是毫不费力的。信用卡大致的四个类别如下。

种类一:长期持有卡,既然是大家日常消费的卡,当然需要多加注意,对我个人来说,设置好自动还款问题不大。虽然我一个人有20+信用卡,种类一的卡也就四张。

种类二:薅开卡奖励的卡,第二年记得关卡 or 降级即可,根本就没什么需要管理的。

种类三:薅完开卡奖励就丢抽屉了,管理啥呢?

种类四:无年费抽屉卡,也是丢抽屉的,管理啥呢?

大家只要将自己的卡按照上面的种类对号入座即可,这样一来就可以很好地计划下一张要开什么卡和对于准备新开的卡如何归类(当然这个归类可以随时随着个人消费习惯、信用卡福利改变、银行Retention Offer等来改变)

问题三:看起来这么多信用卡好复杂哦,咋学习呢?

天上没有掉下来的馅饼的,为了最大化信用卡收益,必然是要经过大量学习才能完成的。这一点就只能通过自身努力了,至少我个人觉得是没有什么捷径的。当然有一个不错的学习途径就是进入抛因特达人公众号后台,输入“进群”进入读者群,最快了解到各种干货以及薅羊毛方面的动态。

微信公众号:抛因特达人(Pointstalent)

航空里程、酒店积分专家 / 酒店航空测评师

——跟着抛因特达人,玩转信用卡积分,豪华酒店、头等舱商务舱机票不再是奢侈品

长按二维码关注