点击上方蓝字并关注,了解更多信用卡积分旅游经验

在信用卡基础教程101 – 零信用记录应该申请什么信用卡?一文中,抛因特达人给信用卡新手们介绍值得申请的首张信用卡。拿到第一张信用卡后,不少新手又开始疑问了:为什么信用分数总是提不上去呢?信用分数上不去怎么开好的信用卡啊,没有好的信用卡如何能像抛因特达人一样享受免费酒店和机票呢?那就让这一篇文章来解开大家的疑问吧。

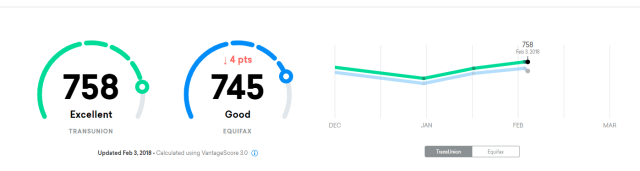

首先先来看看我自己的信用分数,查询美国三大信用局Equifax、Experian和Transunion后都可以发现我的分数都是在稳定的750左右,虽然不能说顶尖,但是已经算非常出色的数字了。

而且这个出色的数字是建立在这么多信用卡的基础上的(Citi AAdvantage Plat还在路上):

这看似非常神奇,但是我可以很负责任地说每个人都可以快速有效地提高自己的信用分数,只要配合上正确的策略就能做到啦。

信用分数组成因素

首先,对于信用分数的误区有非常多,比如说我从不知道多少人口中听说开信用卡会降低分数、关卡很伤信用分数……然而事实上是不是这样呢?

信用分数组成一览

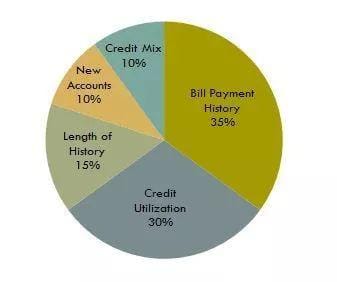

我们的信用分数实际上是由以下成分组成:

– 35%来自我们的账单还款历史(是否按时还款,有无欠款)

– 30%来自我们信用卡账单额度使用率(低于10%最佳)

– 15%来自我们的信用记录长度(账户平均长度)

– 10%来自近期开新账户的Hardpull次数

– 10%来自我们信用账户的种类(信用卡、车贷、房贷……)

既然知道了不同种类,就让抛因特达人来细细剖析每个部分,然后给大家提高信用分数的最佳策略。

提高信用分数策略详解

按时还款

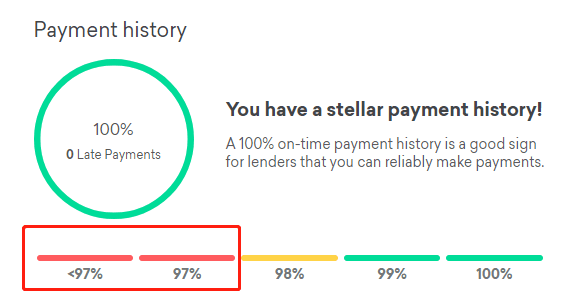

毫无疑问,首当其冲的就是按时还款了,毕竟35%的组成部分都是来自这里,相信这个大家都可以做到,毕竟即使如果一次没有按时还款,带来的伤害都是巨大的,如果还款及时率达到97%,信用档案就会亮起红灯!

如果忘了还款怎么办?现在信用卡账户都有非常简便的设置,比如说自动还款、到期提醒等操作,只要简单设置下即可将35%的部分拿下满分!!!

控制使用率

第二重要的组成成分是信用卡账户使用率,往往这个也是大家最容易忽略的部分。首先先让抛因特达人给大家科普下使用率到底是怎么计算的。

比如说小明有5张信用卡,每一张信用卡的额度是$5000,也就是说他的总额度是$25000。他这个月仅使用了信用卡A消费的$2500,其他卡都未被使用,也就是说他这个月的使用率就是2500 / 25000 = 10%

接下来可能有同学问到了“我是新手,才刚刚开卡,额度只有$500,那我岂不是每个月基本上不能消费才能控制使用率吗?”当然不是这样的,举个最简单的例子来说明下:

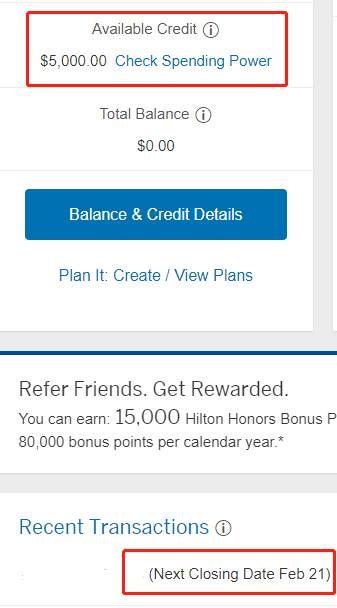

比如说上图的信用卡账户额度为$5000,账单日是2月21日,假设我在2月11日消费了$4000,到了账单日来临之前3天左右,我先还上$3750。这样我的账单只会有$250,也就是5%的使用率了!!!

*账单时间(Closing Date)和还款时间(Due Date)并不是同一天,一张信用卡的还款时间一般在其账单时间25天后

一般来说10%以下的使用率都是非常优秀的,所以只要利用好这个策略,30%信用记录也是可以直接变成优秀的。

*有说法表示0%并不是很好,因为如果是这样的话,有些银行根本不会生成账单,导致对信用记录没有任何帮助。

我们可以看到信用分数两个最大的组成部分,总共占了65%的账单还款历史和额度使用率,其实非常容易就可以被我们管控好,只要少许注意下即可轻松掌握技巧,提高分数就是这么简单。

长时间持有某些信用卡

下一个因素就是持卡平均时间了,这个也很好理解。首先无年费年卡毫无疑问是不应该随便关的,即使他们再烂、看起来再碍眼,毕竟这些没有任何成本的信用卡都是提高信用分数的有力武器。

还有就是一些虽然有年费但是回报很高的信用卡,比如说Chase IHG,虽然每年有$49的年费,但是每年赠送一个完全无限制的免费住宿加上洲际酒店集团白金会籍,这种信用卡不但能在躺在抽屉的时候帮我们赚钱,还能默默地拉长我们的平均持卡时间。

还有些有年费的信用卡虽然不适合长期持有,但是存在降级成无年费版本的选项的,所以每次要关卡的时候,切记是否能将此卡降级成无年费版本,如果可以的话,可以考虑降级而不是关卡。

同时我们也可以看到,如果某张信用卡的持卡时间短于平均账户时间的话,直接关闭此信用卡反而是对信用记录有帮助的。

总结

如果将以上三项都做到,80%的信用分数组成因素都在自己的掌握之中了,信用分数上不去是没有任何道理的。剩下的20%说实话就没有这么重要了,甚至可以完全随缘,即使基本上不理会信用分数要达到700+的优秀水平还是轻而易举的!!!

拓展分析

说完了策略后我们再来分析一下开卡到底会给自己的信用分数带来什么影响,消极的部分就是最直接的Hardpull了,短期之内肯定是有影响的。然而Hardpull只会在信用记录里面呆2年,而且很多银行是完全不会在乎超过半年的Hardpull,所以开卡对长远来说影响是微乎其微的。

另一个消极的影响就是缩短开卡的平均时长,但是影响的大小完全是根据用户本身持卡数量多少决定的:用户A只有一张信用卡,持卡时间为两年,新开一张信用卡会直接将平均持卡时长拉低到一年;而用户B有15张信用卡,持卡平均时间是一年半,即使新开一张信用卡,平均持卡时长也就被拉低一两个月。

以上消极影响仅仅只是整个信用分数的25%。

而积极的影响则是使用率了,开了新的信用卡后总额度毫无疑问是提升的,在消费持平的情况下总体使用率一定是下降的,而这一项就占到了整个信用记录的30%。而且当信用卡数量慢慢增加后,根本就不需要再账单日到来前提前还款了,因为消费根本就很难达到总额度的10%。

简单总结下以上分析,我们不难看出开新的信用卡只是对短期有少量的消极影响,对长期来说毫无疑问是有帮助的,而且信用卡数量不断地增加反而是一个非常不错的良性循环!!!

文章最后祝大家掌握提高信用分数的窍门,有效提高分数,薅到更多信用卡给大家带来的福利!!!

如果喜欢本文,长按二维码,了解更多实用干货,关注不花钱哦

微信公众号:抛因特达人(Pointstalent)

航空里程、酒店积分专家 / 酒店航空测评师

——跟着抛因特达人,玩转信用卡积分,豪华酒店、头等舱商务舱机票不再是奢侈品

长按二维码关注

原文始发于微信公众号(抛因特达人):信用卡基础教程101 – 如何快速有效地提高信用分数?